相続のご相談

| 平成26年まで | 5,000万円 + 1,000万円 × 法定相続人の数 |

| 現 行 | 3,000万円 + 600万円 × 法定相続人の数 |

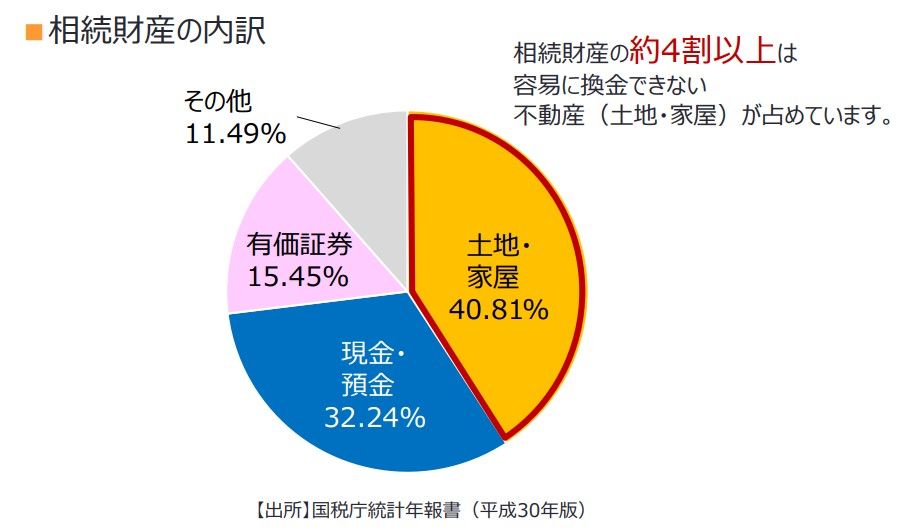

相続の相談は誰にするべきなのか? 国税庁の発表によると、相続税を申告した方の財産の内、約4割が不動産(下図参照)となっております。つまり、「相続の対策=不動産による対策」と言っても過言ではないでしょう。

又、近年一般的に、相続の相談窓口としてイメージする税理士や弁護士は不動産の実務経験はなく、より具体的な不動産による対策は提案出来ません。仮に提案があったとしても、実行に当たっては、外部の業者等を利用することとなり、2度手間になったり、手数料が割高になる可能性があります。

従って、当初より、不動産の専門家に相談することが、相続対策の近道となります。

エーワンホームでは、『相続支援コンサルタント』の有資格者が不動産に係る専門家として、あらゆる相談に対応可能です

~相続対策のポイント~

相続対策の三原則

相続対策には、遺産分割対策、納税資金対策、節税対策の三原則があります。 遺産分割対策は、「相続」が「争族」にならないように財産を相続人にスムーズに承継させる対策です。

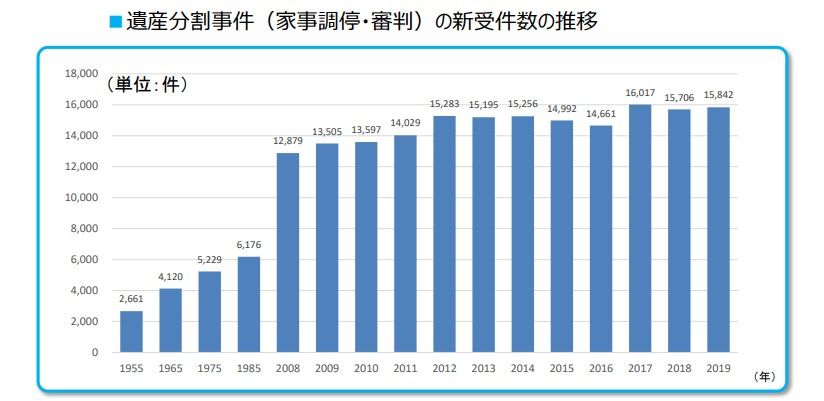

遺産分割の争い(家庭裁判所への相談件数と遺産分割事件)は年々増加していています。(下図参照)

納税資金対策は、相続税をスムーズに納税するための対策です。

節税対策は、相続税の納税額を下げるために行うもので、財産の評価を引き下げる対策と、親族への贈与により財産を減少させる対策の2つからなります。

相続対策の優先順位

相続対策の三原則には優先順位があり、最優先すべきなのは遺産分割対策です。次に重要なのは納税資金対策であり、これらを織り込んだうえで節税対策を行うべきです。

遺産分割対策を最優先の対策とするのは、遺産を巡って相続人間で争いが起きると、税金その他様々な面でデメリットが生じるためです。

遺産分割がまとまらない場合は、相続後の相続人の資金繰りを考えるうえで極めて不利となります。例えば遺産分割協議中は、預貯金の払い戻しや有価証券や不動産の売却ができず、葬儀費用や納税資金を捻出できなくなるおそれがあります。

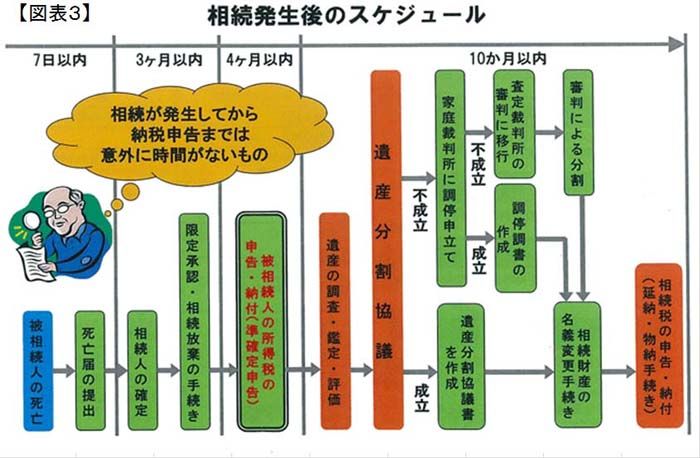

次に税務上のデメリットもあります。遺産分割がまとまらない場合であっても、相続税の納税は待ってもらえません。相続税の申告期限(相続の開始があったことを知った日の翌日から10ヵ月以内)までに相続人が法定相続分で遺産を取得したとして税務署にいったん申告と納税を済ませる必要があります。(図表3参照)納税資金対策の面から考えても、遺産分割でもめることは得策ではありません。スムーズな遺産分割を行うためには、相続の開始前からの準備が大切になってきます。

遺産分割対策の次に優先すべきなのは、相続税の納税資金対策です。相続税は申告期限までに現金で納めるのが原則です。相続財産に現金が少ない場合、相続財産を売却して相続税を納めることになりますが、相続財産の多くが簡単に売却できない不動産などの場合、納税が極めて困難になります。

相続税の節税対策も重要ですが、相続開始前の相続税の納税資金の準備が大切になります。

相続税対策一覧

▶ 財産の中に現金を作っておく

現金を用意しておくというのは、基本的に相続(相続税の納税)は現金で行わなければならないことが重要になってくるからです。財産に現金が占める割合が少ないときいは、相続税の支払いに苦しむことになります。不動産など慌てて現金化しようとしても買い叩かれるケースも多く、物納そのものが必ずしも認められるわけでもありません。そういったケースを想定すると財産の中に現金が多いほうが有利だといえるのです。

▶ 財産を分けやすくしておく

具体的に分けやすくしておくというのは、例えば、1つの土地と家屋を被相続人の3人で分けるというのは難しいです。そのため、財産を1つに集中させずに、分配が容易になるような現金預金が多い、あるいは土地が幾つかに分かれていると財産が分けやすいと言えます。

贈与税の基礎控除は110万円ですから、110万円までの贈与には課税されません。しかしこの方法では10年間で1,100万円しか贈与できません。視点を変えて贈与税の課税最低税率10%に着目すれば、課税価格200万円(贈与金額310万円)迄は10%の税率で済みます。つまり、310万円の贈与に対して20万円の贈与税を払うことによって10年間で3,100万円(贈与税は200万円)が移転できます。

婚姻期間が20年以上の夫婦間において居住用不動産又はそれを取得するための金銭の贈与をしたときには、贈与税の計算する際に贈与財産の価額から 2,000万円の控除をすることができます。従って、贈与税の基礎控除を含めると2,110万円までの贈与財産は贈与税が課税されないことになります。

■婚姻期間が20年以上の夫婦間で1回だけ贈与税の配偶者控除は利用できます。

■既存の居住用不動産の贈与は持分の贈与で配偶者控除の適用があります。

▶ 相続時精算課税制度を使う ![]()

60歳以上の親から、20歳以上の子及び孫へ2,500万円までは無税で贈与でき、2,500万円を超えると超えた額について一律で20%の贈与税が課されます。又、親の相続税の計算の際に、贈与した金額を全て相続財産にプラスし、支払った贈与税を相続税額から控除します。

▶ 養子を迎えて基礎控除額を増やす

相続税の基礎控除額を増やすことで節税ができます。 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 そこで養子縁組をすることで、法定相続人の数を増やします。しかし、相続税の計算上法定相続人の数に含めることができる養子の数は、次のとおり制限されていますのでご注意ください。

■実子がいるとき・・・・・・ ・養子とみられるのは1人だけ

■実子がいないとき ・・・・・・養子とみられるのは2人まで

建物の評価(評価とは相続税を計算する際に使う金額)は、建築費に比べてかなり安くなります。

更にアパート・マンションなどの賃貸にすることで、借家権という権利を控除することができるため、

多くの場合、建物の評価は建築費の半分以下となります。

▶ 現金を不動産に換える

これは、現金よりも不動産の方が相続税評価額を安くすることができるからです。なぜなら、現金はそのままの額が相続税評価額となります。土地の場合は、原則として路線価による評価方法が一般的で、評価額は取引価格の60%程度です。また家屋の場合は、相続税評価額の計算は固定資産税の評価額で評価します。 この固定資産税評価額は取引価格の50%以下になります。従って、節税対策としては現金よりも不動産で資産を持っているほうが有効です。しかし不動産は、持っているだけで固定資産税などの税金が掛かったり、直ぐにお金に換えることは出来ないなどのデメリットもあります。

▶ 生命保険に加入する

生命保険金は、500万円×法定相続人の数が非課税になります。

又、現金で支払われるため、相続人の納税資金にしたり、財産分割の際の資金に活用することができます。

相続対策支援チーム

・宅地建物取引士 ・弁護士

・相続支援コンサルタント ・税理士

・司法書士・不動産鑑定士 ・土地家屋調査士・測量士

・ファイナンシャルプランナー ・トータルライフコンサルタント

ご相談窓口は

アパマンショップ不動産販売 帯広店

株式会社 エーワンホーム

相続支援コンサルタント 木村まで

TEL 0155-22-2009

E-mail:kimura@a-onehome.com